دليل الضرائب على فوائد المدخرات: متى يتوجب عليك الدفع ومتى تُعفى؟

أوضحت مصلحة الضرائب البريطانية (HMRC) قواعد فرض الضريبة على فوائد المدخرات، بعد استفسار من أحد دافعي الضرائب حول ما إذا كان مديناً بسداد ضريبة على أرباحه من الفوائد خلال العام المالي 2024–2025.

ويأتي هذا التوضيح في وقت تزداد فيه تساؤلات الأفراد بشأن الضرائب على المدخرات، خاصة مع تغير أسعار الفائدة وارتفاع العوائد البنكية.

استفسار مباشر.. ورد واضح

طرح أحد المستخدمين سؤالاً عبر منصة “إكس”، قائلاً إنه حقق نحو:

• 60 باوند فوائد من حسابه الجاري

وتساءل عما إذا كان عليه دفع ضريبة، مضيفاً:

“لم أدفع أي ضريبة عليها.. هل أنا في مشكلة؟”

مصلحة الضرائب: لا ضريبة على هذا المبلغ

جاء رد مصلحة الضرائب واضحاً:

إذا كنت موظفاً أو تتقاضى راتباً تقاعدياً، فإن 60 باوند تقع ضمن الحد المعفى من الضريبة، ولا يتعين عليك دفع أي شيء أو اتخاذ أي إجراء.

كما أوضحت أن:

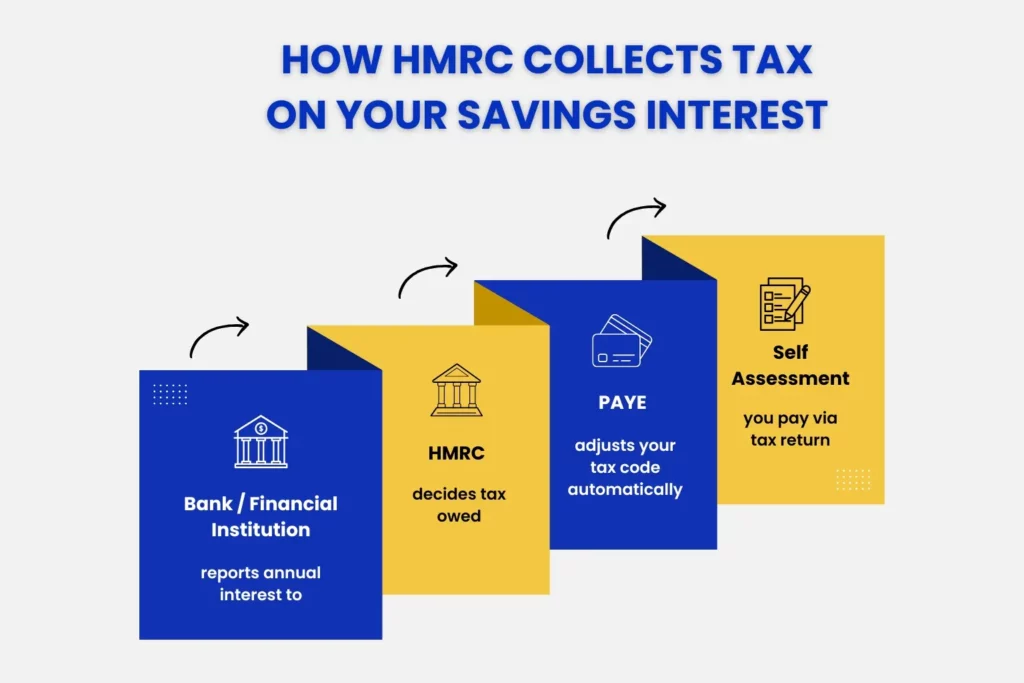

• البنوك تقوم بإبلاغ مصلحة الضرائب تلقائياً بقيمة الفوائد

ما هو الحد المعفى من ضريبة الفوائد؟

تسمح القواعد في بريطانيا لمعظم الأشخاص بتحقيق قدر معين من الفوائد دون دفع ضريبة، عبر ثلاثة مستويات:

- الإعفاء الشخصي (Personal Allowance)

- معدل البداية للمدخرات (Starting Rate for Savings)

- بدل الادخار الشخصي (Personal Savings Allowance)

كم يمكنك كسبه دون ضريبة؟

بحسب مصلحة الضرائب:

يمكنك كسب ما يصل إلى 1000 باوند من الفوائد سنوياً دون ضريبة.

لكن ذلك يعتمد على:

• شريحة ضريبة الدخل التي تنتمي إليها

متى تبدأ المشكلة؟

إذا تجاوزت الفوائد:

• 1000 باوند سنوياً

فقد تصبح مطالباً بدفع ضريبة على الجزء الزائد.

ما أنواع الفوائد التي تشملها الضريبة؟

تشمل:

• الحسابات البنكية وحسابات التوفير

• جمعيات البناء

• حسابات الاتحادات الائتمانية

• صناديق الاستثمار

• القروض بين الأفراد

• السندات

• بعض مدفوعات التأمين وتعويضات PPI

ماذا يعني ذلك عملياً؟

في حالة الفائدة الصغيرة، مثل 60 باوند:

• لا توجد ضريبة

• لا يلزم اتخاذ أي إجراء

لكن مع ارتفاع أسعار الفائدة، قد يتجاوز البعض الحد المعفى دون انتباه.

قاعدة بسيطة.. لكن الانتباه ضروري

الفوائد الصغيرة غالباً معفاة، لكن مع زيادة العوائد، قد يتحول الأمر سريعاً إلى التزام ضريبي دون أن يلاحظ صاحبه.

المصدر: برمينغيهام ميل

اقرأ أيضاً:

الرابط المختصر هنا ⬇