من النفقات اليومية إلى القروض الكبيرة.. نصائح الخبراء للاقتراض الذكي في بريطانيا

في وقت ترتفع فيه تكاليف المعيشة وتتنوع أدوات الاقتراض، لم يعد السؤال: “من أين أستدين؟” بل: “ما أقل الطرق تكلفة وأكثرها أماناً؟”. فبين بطاقات الائتمان (Credit Cards)، وخدمات “اشترِ الآن وادفع لاحقاً”، والقروض الشخصية، تختلف التكلفة الحقيقية كثيراً بحسب المبلغ والغرض ومدة السداد.

ويحذر خبراء التمويل في بريطانيا من أن اختيار وسيلة الاقتراض الخاطئة قد يضاعف الفوائد، أو يترك أثراً سلبياً طويل الأمد على السجل الائتماني.

إذا كنت تحتاج 100 باوند فقط

عند اقتراض مبلغ صغير مثل 100 باوند، يعتمد الخيار الأفضل على سرعة السداد.

الخيار الأقل كلفة:

استخدام بطاقة ائتمان قد يكون مناسباً، بشرط أن تسدد المبلغ كاملاً قبل موعد استحقاق الفاتورة الشهرية، لأن ذلك يعني غالباً عدم دفع أي فوائد.

وإن تأخرت:

إذا لم يُسدَّد المبلغ في الموعد المحدد، فقد تُفرض فوائد مرتفعة تصل في بعض البطاقات إلى نحو 36 في المئة سنوياً.

وهذا قد يضيف:

• فوائد تتفاوت بين 15 و20 باوند فوق أصل المبلغ

بديل شائع:

خدمات:

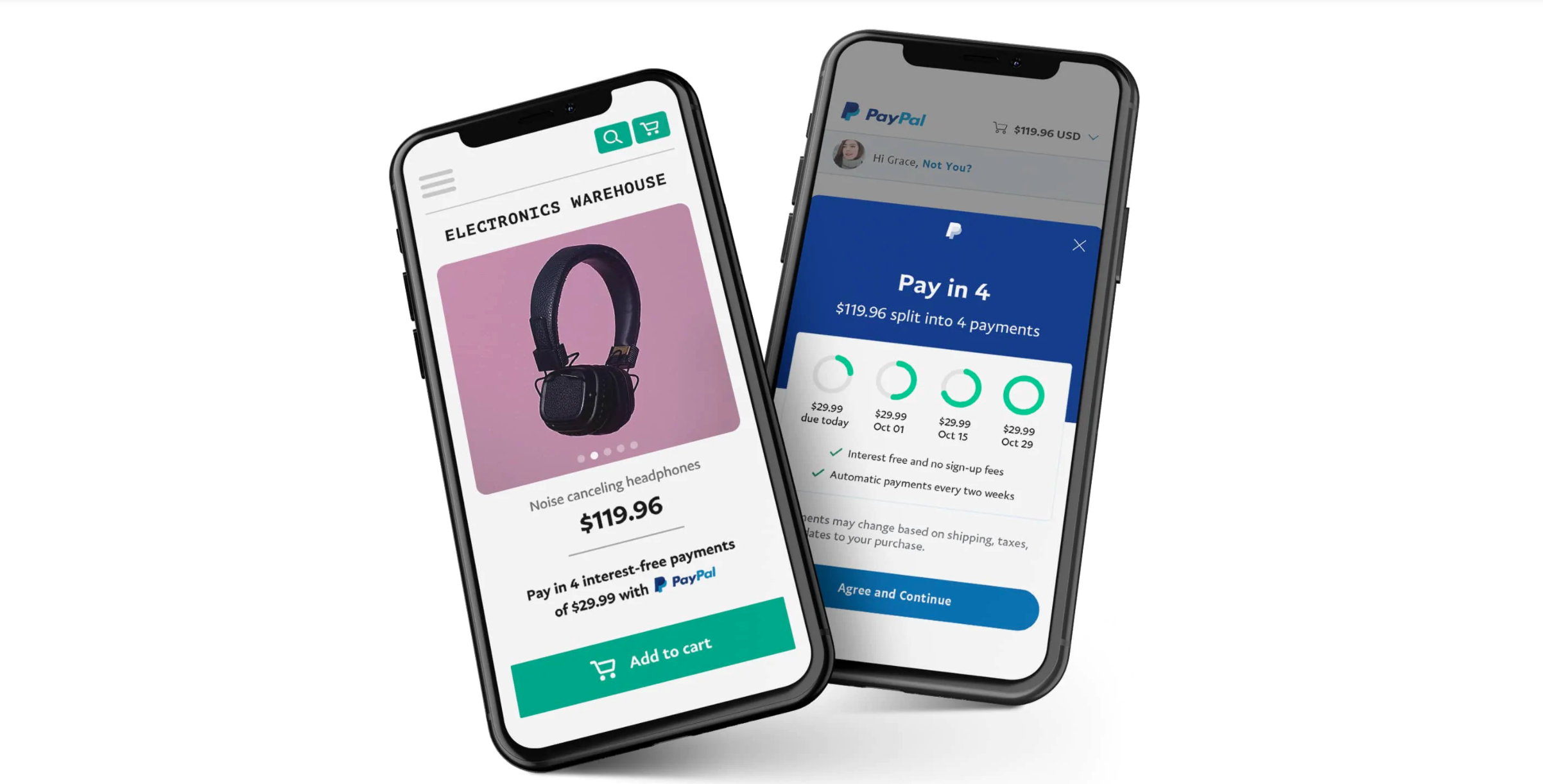

• Klarna

• PayPal Pay in 3

غالباً تكون:

• دون فوائد

• دون رسوم إذا التزمت بالسداد

لكن التأخير قد يترتب عليه:

• رسوم تأخير

• تقييد الحساب

ماذا عن 2000 باوند؟

هنا تصبح خدمات “اشترِ الآن وادفع لاحقاً” خياراً مناسباً في حالات معينة، ولا سيما إذا:

• كان لديك خطة سداد واضحة

• كنت تستطيع الالتزام بالأقساط في موعدها

مثلاً:

• PayPal Pay in 3 يسمح بتقسيم مشتريات تصل إلى 3000 باوند

متى تكون البطاقة الائتمانية أفضل؟

إذا كانت المشتريات مرتبطة بخدمة كبيرة مثل:

• حجز عطلة

• رحلة سفر

• سلع مرتفعة القيمة

فالشراء بالبطاقة الائتمانية قد يمنح حماية قانونية إضافية بموجب:

• Section 75 of Consumer Credit Act (المادة 75 من قانون الائتمان الاستهلاكي البريطاني).

عند الاقتراض بـ10 آلاف باوند

هنا ينصح الخبراء بوضوح:

القرض الشخصي هو الخيار الأذكى غالباً

لأن استخدام بطاقة ائتمان لهذا المبلغ قد يكون:

• من أغلى وسائل الاقتراض على الإطلاق

مثال تقريبي:

بطاقة ائتمان بفائدة 30 إلى 36 في المئة:

• قد تكلف أكثر من 8000 باوند فوائد خلال 5 سنوات

أما قرض شخصي:

• بفائدة بين 7 و8 في المئة

• قد يكلف بين 1800 و2200 باوند فقط

أفضل المعدلات حالياً:

بعض المقرضين في بريطانيا يقدمون:

• فائدة تبدأ من 5.6 في المئة

وإذا كان المبلغ 20 ألف باوند؟

عند هذا المستوى، يصبح الاقتراض غير المنظم خطيراً جداً.

لا ينصح بـ:

• بطاقات الائتمان

• الديون المتجددة المفتوحة

الأفضل:

قرض شخصي ثابت الأقساط

مثال:

قرض قدره 20 ألف باوند بفائدة 6 في المئة لـ5 سنوات:

• إجمالي الفوائد: نحو 3199 باوند

ولو امتد إلى 7 سنوات:

• ترتفع الفوائد إلى نحو 4542 باوند

ما الذي ينساه كثير من المقترضين؟

ليست الفائدة وحدها هي التكلفة.

هناك رسوم إضافية قد تفاجئك مثل:

• رسوم الترتيب

• غرامات السداد المبكر

• رسوم التأخير

ولهذا ينصح الخبراء دائماً بقراءة:

• التكلفة الإجمالية للقرض لا نسبة الفائدة فقط

كيف يؤثر الاقتراض على السجل الائتماني؟

طريقة استخدام القرض لا تقل أهمية عن نوعه.

ما يحسن تصنيفك:

• السداد في الوقت المحدد

• الالتزام بالأقساط

ما يضرك:

• التأخير المتكرر

• بلوغ الحد الأقصى للبطاقات

• طلبات اقتراض كثيرة خلال مدة وجيزة

نصيحة ذهبية قبل أن تقترض

قبل اختيار أي قرض، اسأل نفسك:

• هل أحتاج هذا المبلغ فعلاً؟

• هل أستطيع السداد ضمن الجدول؟

• هل قارنت أكثر من عرض؟

كثير من المقرضين الآن يوفرون:

• وهي استعلامات لا تؤثر على السجل الائتماني، لكنها تخبرك مسبقاً إن كنت مؤهلاً.

الاقتراض الذكي ليس الأرخص دائماً

أرخص قرض ليس دائماً الأفضل، وأسرع تمويل ليس دائماً الأكثر أماناً.

في عالم القروض، الخطأ لا يبدأ حين تعجز عن السداد… بل حين تختار الوسيلة الخطأ من البداية.

المصدر: الغارديان

اقرأ أيضاً:

الرابط المختصر هنا ⬇